家族信託を徹底解説!メリット・デメリット、手続き、費用、司法書士への依頼について

Contents

- 1 はじめに

- 2 このページを読むと分かる、3つのこと

- 3 家族信託とは?

- 4 家族信託のメリット・デメリット

- 5 相続に認知症が絡むと困難を極める理由

- 6 こんな時は家族信託!具体例を紹介

- 7 家族信託に向けて動き始めるタイミングは?

- 8 家族信託、成年後見、生前贈与、それぞれの違い

- 9 成年後見のメリット・デメリット

- 10 生前贈与のメリット・デメリット

- 11 ご子息ご息女に障害がある場合などの『親亡き後問題』

- 12 家族信託、よくある質問と回答

- 13 家族信託はなぜ認知度が低い?

- 14 シャイン司法書士事務所について

- 15 家族信託の費用(当社の場合)

- 16 家族信託 ご相談から契約開始までの流れ

- 17 家族信託まとめ

はじめに

日本は2007年に超高齢社会へと突入しました。今後も高齢化・人口全体における高齢者率は、上昇の一途を辿るとされています。超高齢社会において、新たな問題として顕在化しつつある認知症と相続。この難題を前向きに解決する相続方法として近年注目を集めているのが「家族信託」です。

司法書士 阿部

このページをご覧いただき、ありがとうございます。シャイン司法書士法人の代表司法書士 阿部 弘次です。

近年、家族信託という新しい相続・資産の継承方法がたいへん注目を集めています。しかし、家族信託は制度自体が新しいこともあり、認知度はまだまだ低く、「知らない、よく分からない」という方がほとんどではないでしょうか。

このページでは家族信託の仕組み、家族信託のメリット・デメリット、それから成年後見制度(以降は成年後見と表記)や生前贈与との違いまで。

家族信託についてできるだけ分かりやすく解説します。

このページを読んでいただければ、「家族信託を選ぶことがアナタとアナタのご家族にとって最善の選択になるのか」。

それから「家族信託を検討し始めるタイミング」など、家族信託について納得や理解を得られるように、本記事を作成しました。

ページの作成と監修について

このWEBサイトのコンセプトである、“「相続」について日本一わかりやすい解説を目指し、ご相談者さまの納得と、最善の解決策提案に全力を尽くす。”を軸に、家族信託について代表司法書士 阿部が記事作成を担当します。

それから、私の主観だけで家族信託を解説するのではなく、弊社の司法書士(西川、杉本、村井)を監修に加え、さまざまな有資格者の観点から家族信託を分析。最終的にこのページを読まれた方が、相続において最善の解決策が分かるようになることを目的に作成しました。

※このページの最下部に記事の作成者・監修者情報を掲載しております。また、本WEBサイトのスタッフ紹介ページでも、弊社社員のプロフィール紹介をご覧になれます。

このページを読むと分かる、3つのこと

このページを読めば、以下3つについて分かります。

- 家族信託の仕組みについて

- 家族信託のメリット・デメリット

- 家族信託とその他の制度との違いや比較、選ばれている理由

相続における認知症対策やスムーズな遺産相続の方法、親亡き後問題の対策として注目されている家族信託。

弊社にも「家族信託にはどんなメリットがあるの?具体的に教えて欲しい。」や、「家族信託を検討するタイミングはいつ?」といったご相談が年々増加しています。

しかし、家族信託は仕組みが複雑で制度が新しいこともあり、利用件数は多くありません(2018年はなんとたったの2,223件※)。

加えて、家族信託を取り扱える司法書士が少ないことも、その一因になっているように思います。

※高齢者財産管理を家族に「民事信託」2,223件 2018年

※引用 日本経済新聞

家族信託は知名度がまだまだ低く、一般的な相続方法とはいえませんが、正しく仕組みを理解し、正しく選択すれば、あなたやご家族にとってメリットの大きい相続方法になります。

それでは家族信託を、できるだけ分かりやすく解説していきます。

家族信託とは?

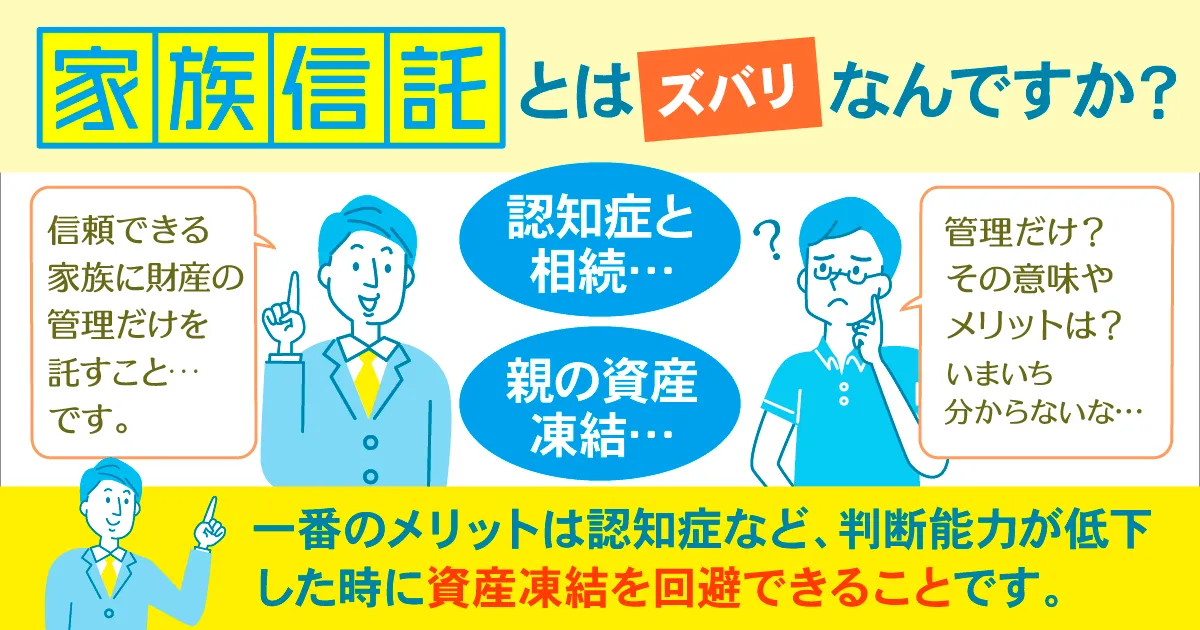

家族信託を一言で説明するなら “信頼できる家族に、財産の管理だけを託す契約” です。

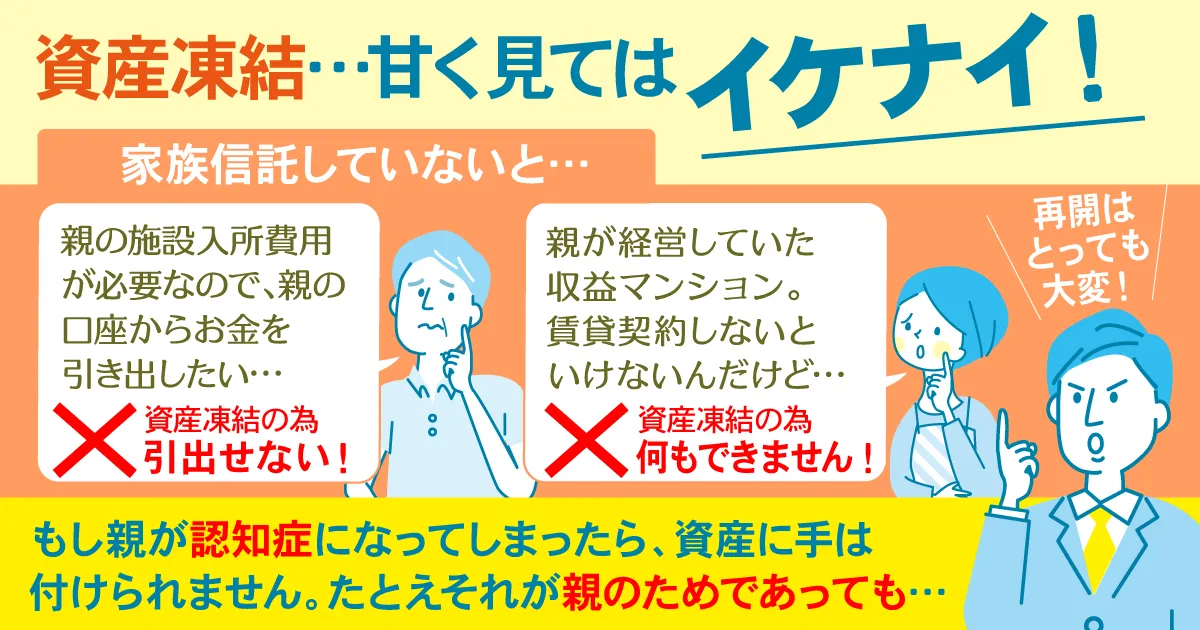

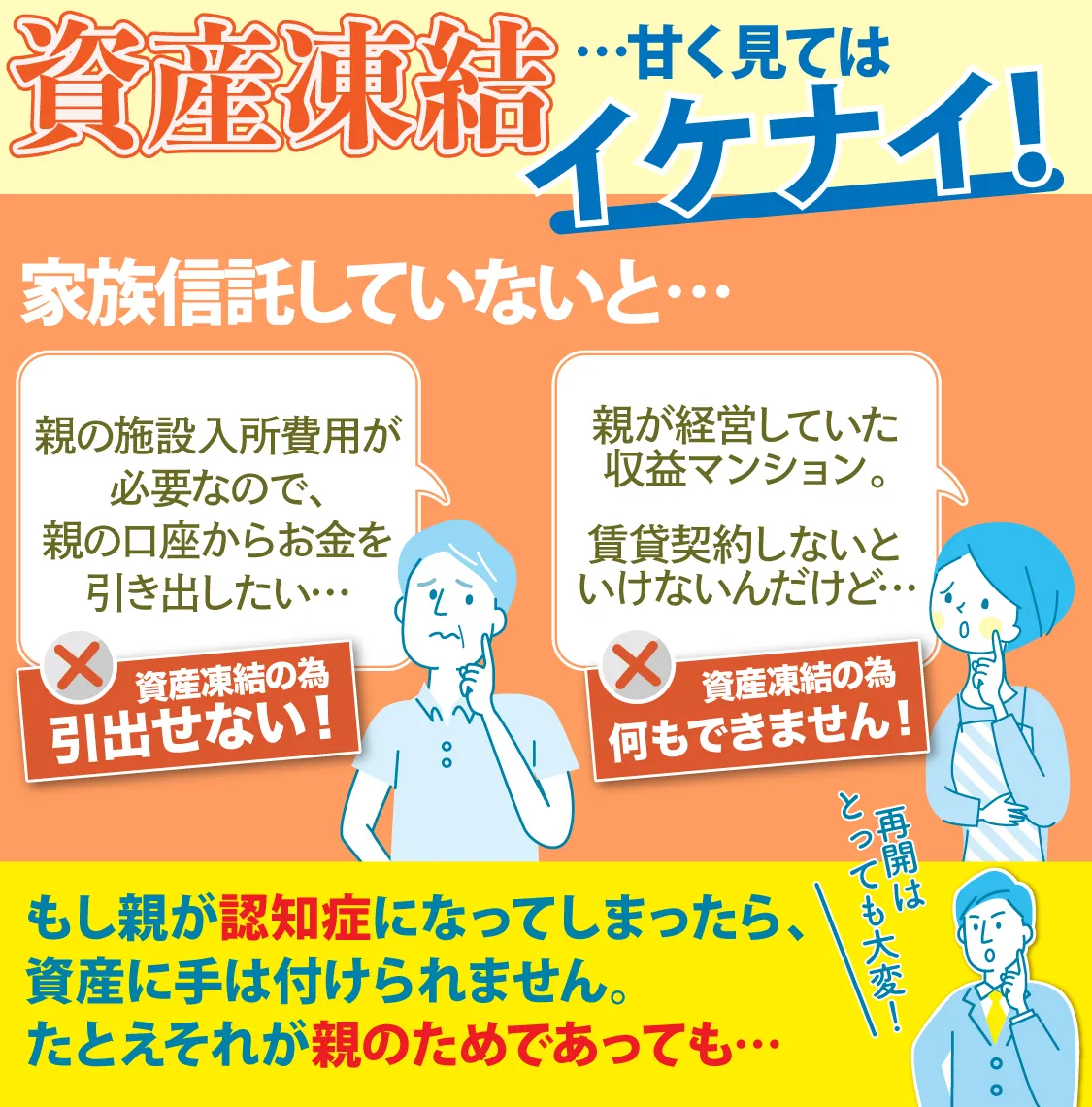

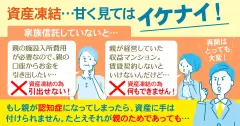

家族信託は、相続における認知症対策として利用されることが多いですが、その理由はズバリ、認知症などで財産を持つ者(親など)の判断能力が低下した際に、一番怖い「資産凍結」を回避できるからです。

通常、財産を持つ方が認知症になると、

- その方の銀行口座 → 凍結

- ご本人名義の自宅や不動産 → 修繕・処分・売却や名義変更が行えなくなる

状態になります。

口座などの資産が凍結されてしまうと本当に困る状況に置かれます。

たとえ親子の関係であっても、親が認知症で判断ができない状況になったら、ご本人(親)の意思確認なく、財産を引き出して使ったり、不動産などを売却・処分したりすることはできません。

事前に対策を取らないまま親が認知症を発症してしまったら、残された家族に有効な打つ手はほとんど残されていません。

その状況を事前に回避する手段として、家族信託契約を結んでおけば、たとえ親が認知症になったとしても、子が親に代わって財産を管理できるようになります。

また家族信託は遺言書、成年後見、生前贈与などに比べて自由度が高く、ご本人(親)やご家族(子ども)の希望に沿った財産管理や資産承継をしやすいメリットがあります。

その他にも、障がいがある子どもの『親亡き後(なきあと)問題』対策(後ほど詳述)に家族信託が前向きに検討されるなど、遺言や成年後見ではできないような相続対策を取れることがあります。

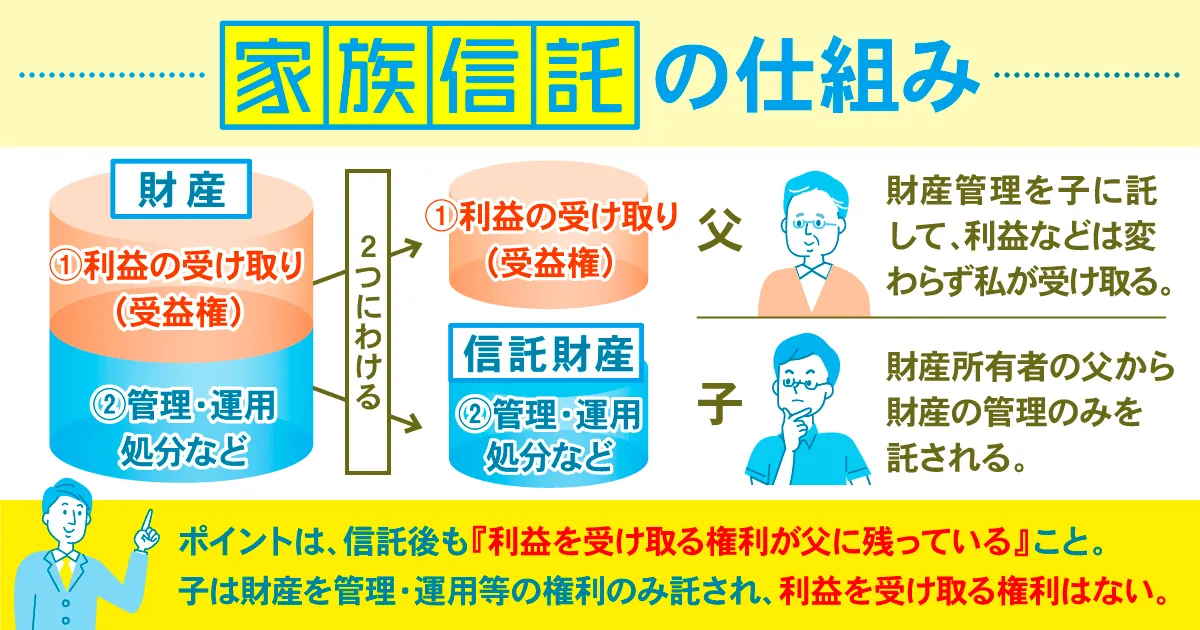

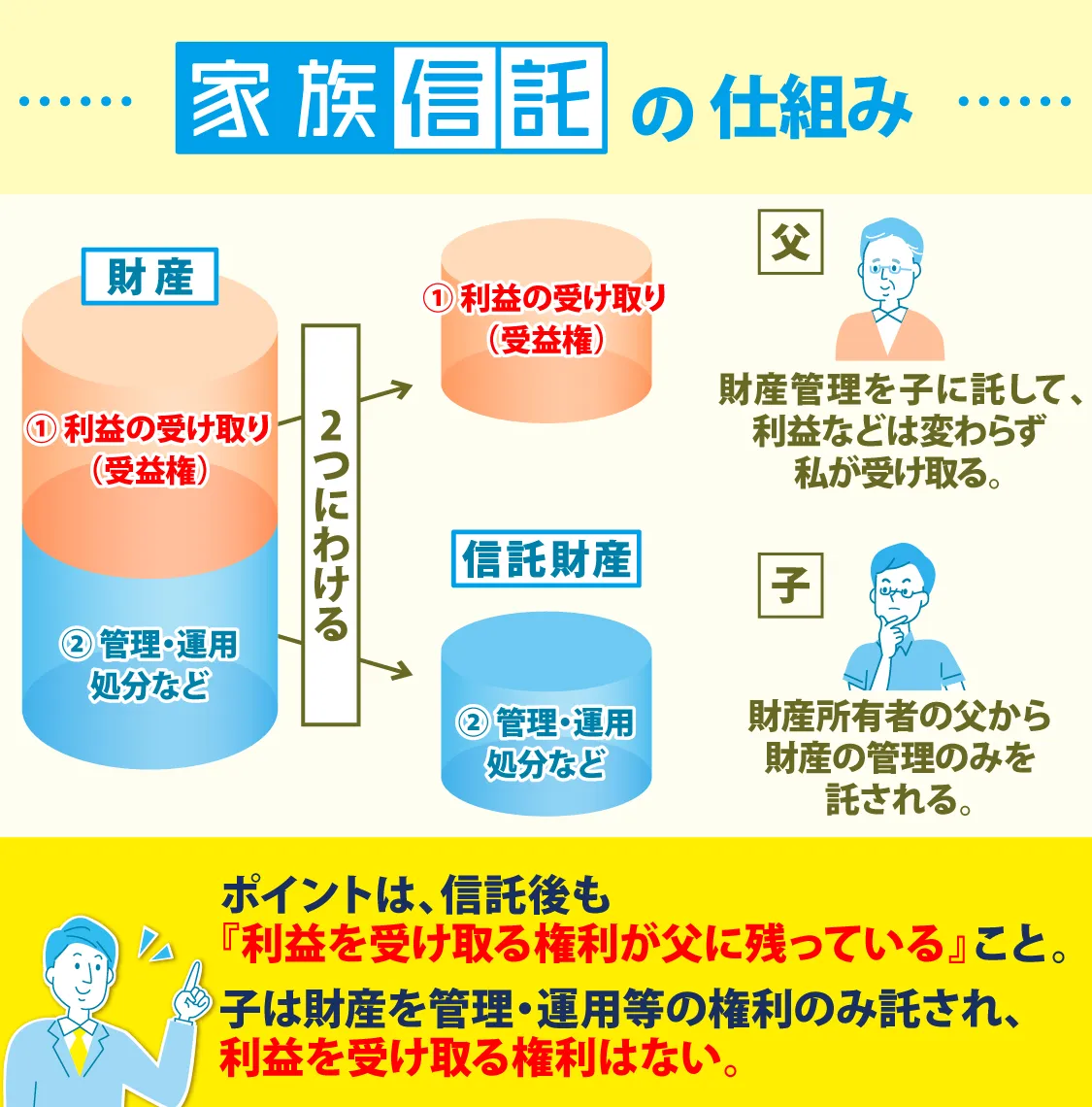

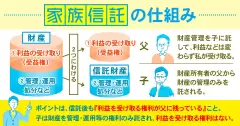

家族信託の仕組み

『家族信託の仕組み』を上のとおり図解しました。

上図のポイントは以下です。

- 財産を、①利益を受け取る受益権と、②管理・処分等ができる所有権に分ける

- 父から子へ、財産の②所有権のみを子に託す

- ①の受益権は変わらず父にある

- 子は託された財産が、親の利益(介護や介護施設への入所など)になるよう管理する

イラストのとおり、家族信託のポイントは財産の管理や運用・処分を子に託した後も、財産から得られる利益を受け取る権利が父に残り続けている点にあります。

家族信託後は、信託財産の名義人は子に変わります。子は信託財産の所有権を持っていますから、財産を管理・運用・処分することができます。財産の処分や売却、保持管理などは、受益権を持つ親のために子が行う構図です。

このような家族信託契約を結んでおけば、たとえ親が認知症を発症したとしても、親から信託された資産が凍結されるようなことはありません。なぜなら親の財産が子に名義変更されているからです。

これなら親のためにお金(財産)を使いたい場面に遭遇しても、困ることはありません。

想像すると怖いですよね。…もし家族信託契約を結んでいなかったとしたら。

たとえば親の介護施設入所費用が必要であっても、親の口座からその費用を引き出せないのですから。

…それが親のためであろうとも。

…親子の関係であるとしても。

財産管理を信託されていない人が、資産を動かしたり処分したりすることはできない。

このことをしっかり認識しておくことが重要です。そうすれば、お金の不安や心配は随分軽いものになり、安心してこれからを迎えられるのではないでしょうか。

家族信託のメリット・デメリット

超高齢社会における認知症と相続の難題について解説しましたが、ここからは家族信託のメリット・デメリットを解説します。どのような状況においてこの家族信託がご依頼者様の最善の解決策になり得るのか。デメリットはなにか。弊社司法書士 村井に解説をお願いします。村井先生、よろしくお願いします。

司法書士 阿部

司法書士 村井

シャイン司法書士法人の司法書士 村井です。よろしくお願いします。

結論から言えば、家族信託のデメリットはありません。ただし、家族信託をするためにクリアしなければならない“ハードル”のようなものはあります。それさえクリアできれば、大変使い勝手の良い制度だと思います。しっかり説明します。

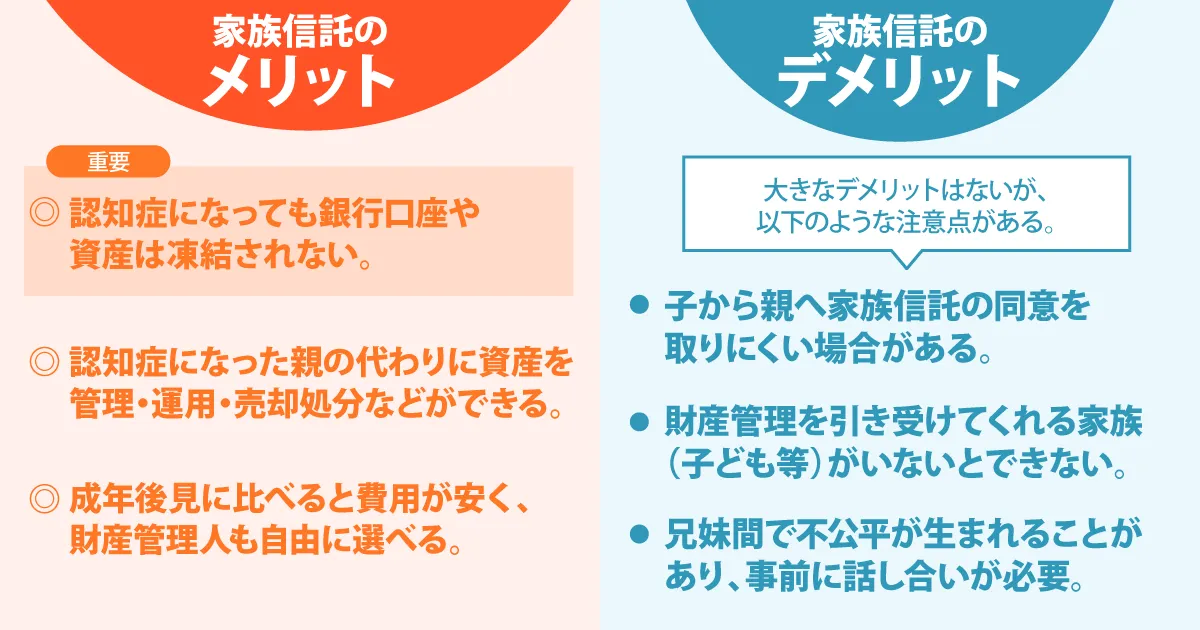

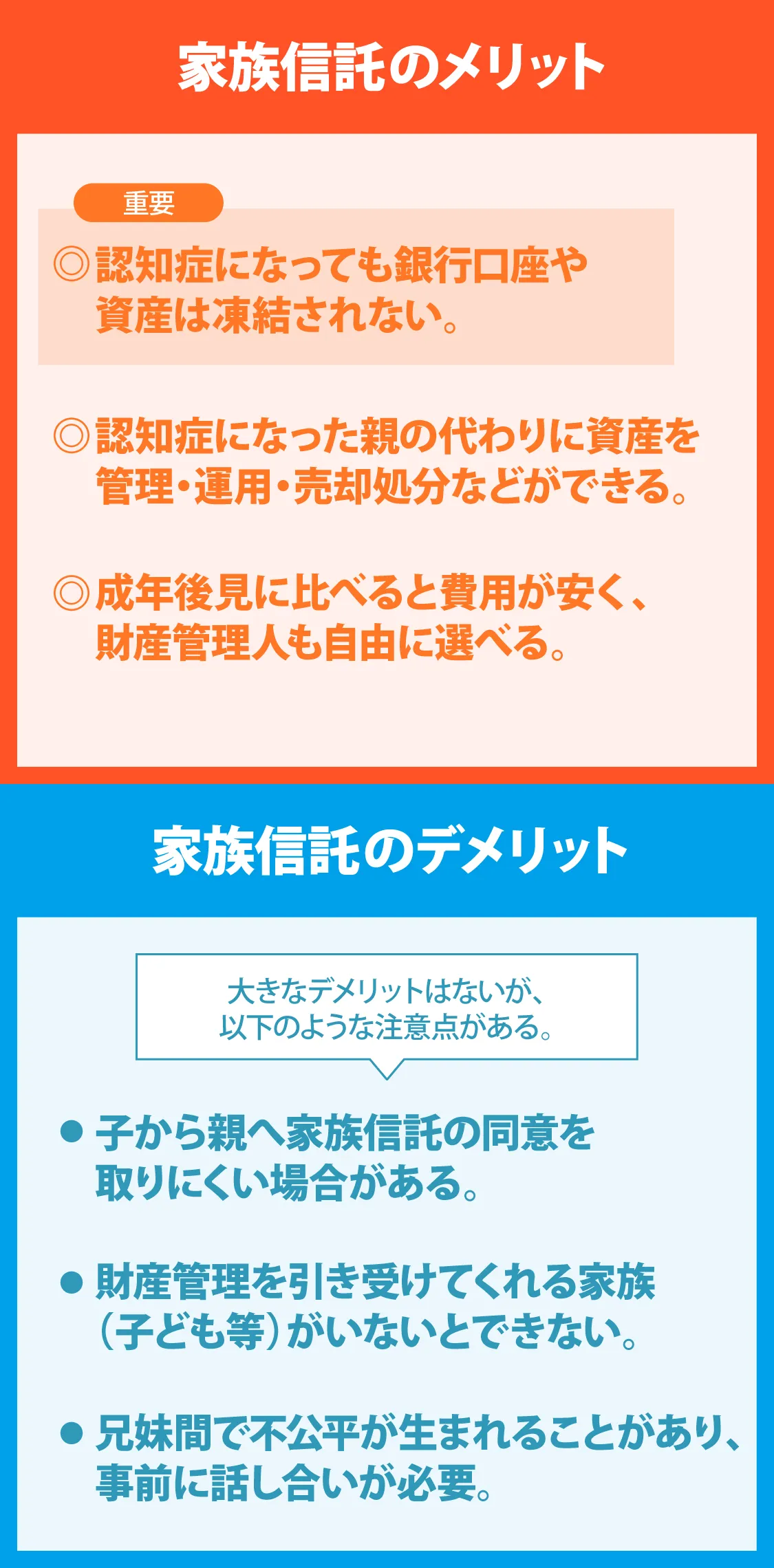

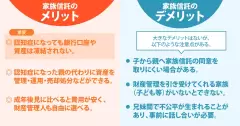

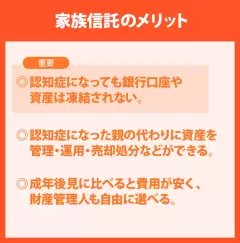

家族信託のメリット

- 認知症になったとしても信託された資産は凍結の心配がない(一番のメリット)

- 認知症になった親の代わりに、資産を管理・運用・売却等ができる

- 成年後見に比べて費用が安い傾向にあり、財産管理人も自由に選べる

家族信託 最大のメリットは、認知症など、判断能力が低下した時の資産凍結を回避できる点にあると思います。

実際に、シャイン司法書士事務所に寄せられる家族信託のご相談の中で最も多いのがこの「相続における認知症対策・資産凍結対策」です。

司法書士 村井

親が認知症になり、ご本人の判断力の喪失等を理由に、親の口座からお金を引き出せずに困り果てている。または、親が所有する不動産の管理や処分ができずに困り果てている。そのようなご相談者さまをこれまで何人も見てきました。資産凍結は本当に厄介で恐ろしいものです。

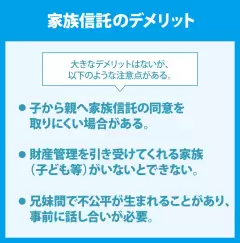

家族信託のデメリット

家族信託に大きなデメリットはないのですが、以下のような注意点があります。

- 子から親へ、家族信託の同意を得られにくい場合がある

家族信託の話を親へすると「俺がボケているとでも言いたいのか!」と怒りだしたり、「いまいちよく分からないからやらない。」と言われてしまったり。

また中には「信託」という言葉に、投資商品などと勘違いされたのか「株や投資商品などは買わない」などといったケースも…。 - 親から子へ、財産管理を託せる・引き受けてくれる子どもがいないとできない

家族信託は財産管理などを引き受けてくれる家族がいないと契約できません。信託される家族に掛かる負担は決して軽いものではなく、責任も伴います。

『管理をしたくない』と、託される側のご子息が拒否され、最終的に契約に至らなかったケースもありました。 - 兄妹間で不公平が生まれることもあり、事前にしっかりと話し合いが必要

たとえば二人兄妹で、兄が親の財産を信託されたケース。親のお金の支出に対して、『親の財産を兄が私的に使い込んでいるのでは?』などの疑惑が妹に生まれ、兄妹間の争いに発展するケースもあります。

このような場合は、妹さんにも信託監督人として家族信託契約に加わってもらい、『兄から定期的に通帳の開示や収支報告を受ける』などの契約事項を設けることで事前に防ぐことができます。

家族でしっかりと話し合い、対策を取っておくことが有効です。

司法書士 村井

その他、税制面においては直接的な優遇がない点や、農地・田畑などは信託できないなど。状況毎の細かい注意点もあります。私たち司法書士がフォローしますのでまずはご相談ください。

相続に認知症が絡むと困難を極める理由

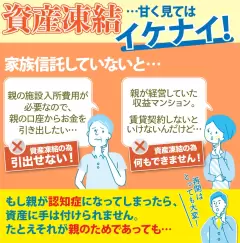

甘く見てはいけない資産凍結

司法書士 西川

ここからは西川が、相続に認知症が絡んだ場合の注意点などを解説します。

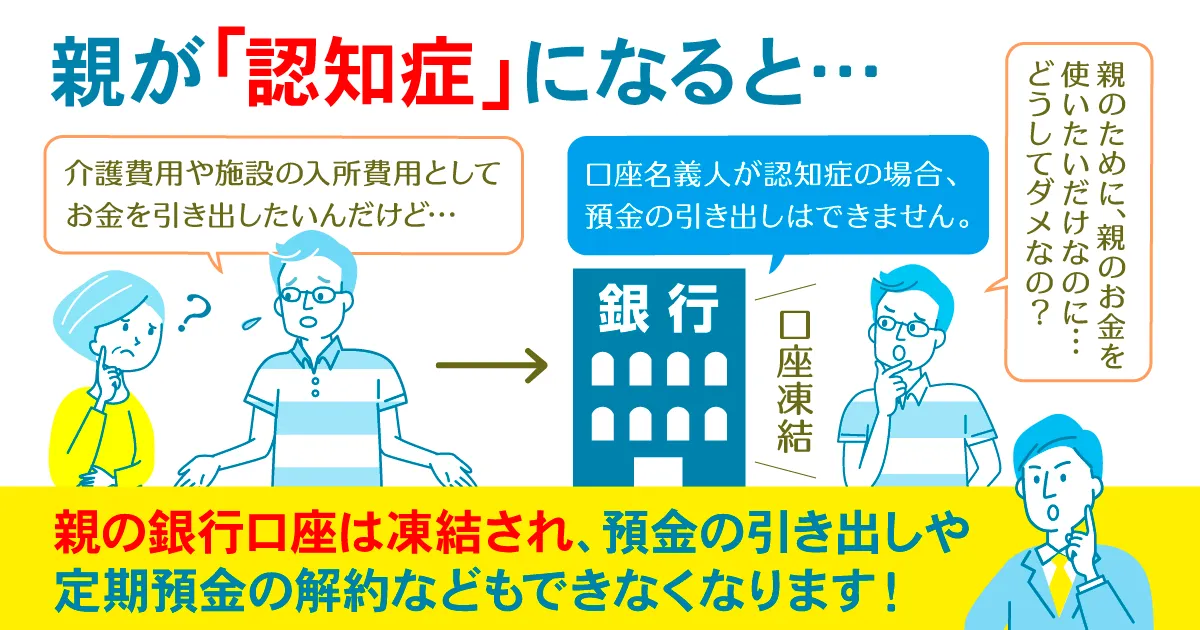

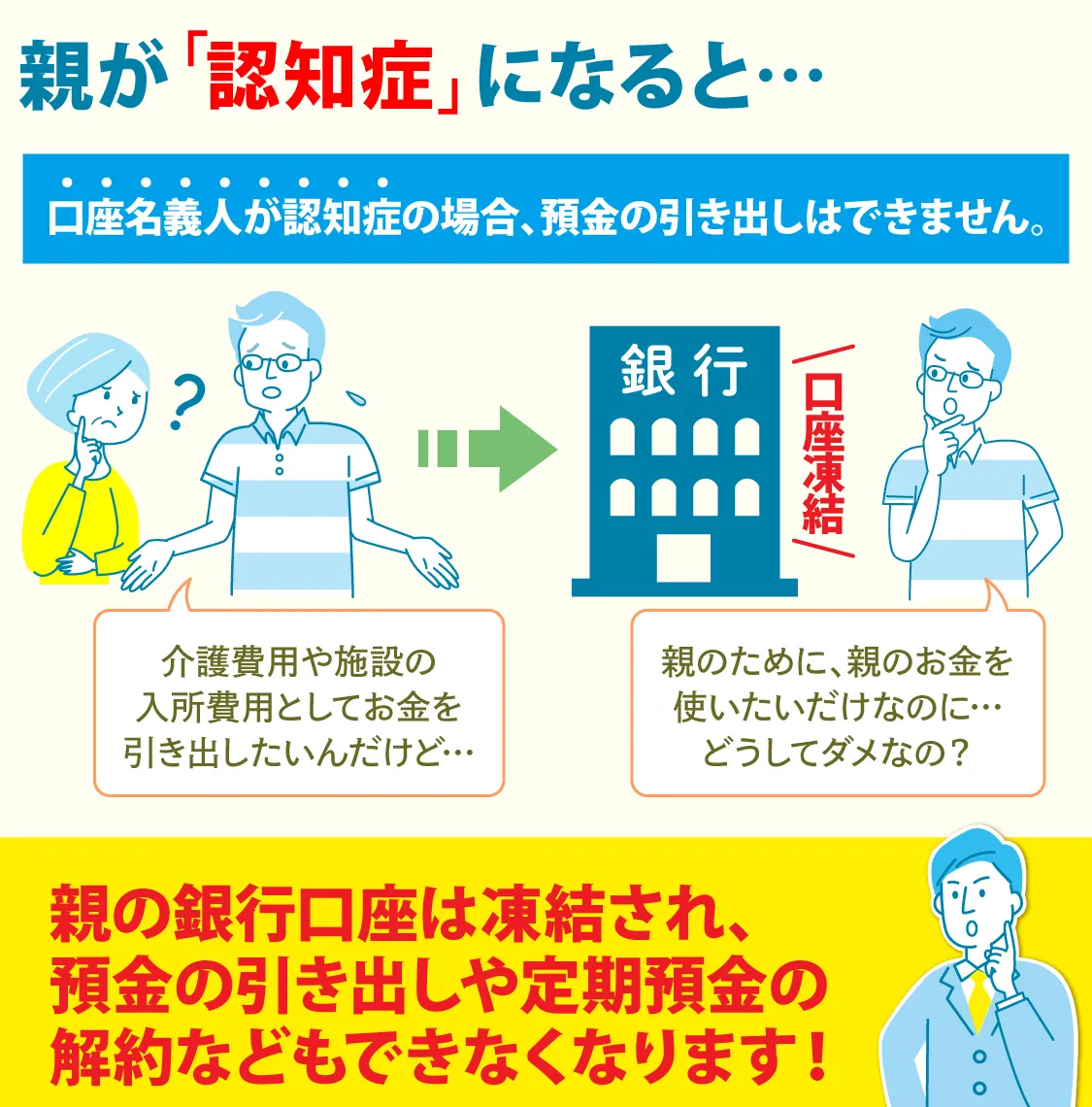

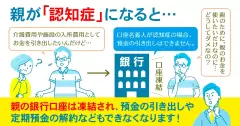

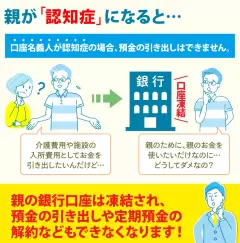

前述のとおり、認知症などが原因で判断能力がないとされると、親名義の資産はすべて凍結。本人以外、誰も動かせなくなる『資産凍結』状態になります。

銀行口座の預金は下ろせず、不動産の売却や名義変更もできなくなります。

収益マンションやアパート経営をされておられる場合、その名義人である親の意思確認ができないと、賃貸契約も建物の修繕も行えません。

血縁(親子)関係が明白で、下に挙げる様にお金の使用目的が「明確に親のため」であったとしても、原則 ご本人以外は資産に手を付けることはできません。

- 親の施設入所費用が必要。親の口座から入所費用だけ引き出したい。 → 原則、できません

- 実家にはもう誰も住まない。売却して介護費用に充てたい。→ できません

- 親が経営する収益マンション、認知症の親に代わって売りに出したい。→ できません

親が認知症になると、銀行口座は凍結される

銀行側が口座名義人の認知症発症を知ると、銀行口座は凍結されてしまいます。口座名義人との血縁関係(親子関係)が明白であっても、ご本人以外の引き出しや解約は原則認められていません。

さてここで疑問があがると思います。

『銀行側が、どうやって親の認知症を知るの?』

銀行側が口座名義人が認知症だと知るきっかけとして、よくあるケースが下記2つです。

- ご本人が銀行に出向いた際、窓口での対応で銀行側に認知症だと判断された。

- 子が親を連れて銀行に行き、「施設入所にかかる費用のために」と銀行口座や定期預金などを解約しようとしたところ、銀行が認知症だと知ることになった。

このように、銀行に知られて親の資産が凍結されてしまうと、その後に預金を引き出すためには裁判所に成年後見人を選出してもらう他ありません。(しかし、この成年後見という制度にはさまざまな負担やデメリットもあります。詳しくは、後の成年後見の章にて解説します。)

以上のように、認知症が進行してしまってからでは取り返しがつきません。

資産凍結は本当に大変で、手続きや対応も煩雑かつ膨大になります。資産凍結の対策として、家族信託をぜひご検討してはいかがでしょうか。

親が認知症になると、実家も処分できない

司法書士 西川

銀行口座の凍結以外に、注意すべき点があります。それは、実家(不動産)の管理や処分についてです。

不動産の売却や名義変更などにはとうぜん「本人の意思」が必要です。これが名義人ご本人が認知症になってしまうと、『自分の意志で売却や名義変更を望んでいるか』という意思確認ができません。意思能力が著しく低い・或いは無いと判断されると、不動産の売却や名義変更はできません。

…認知症を発症し、その後、お金が必要になって実家を売却したい時も。

…長く空き家状態で、家の老朽化が目立ってきたので処分をしたい時も。

いずれの場合も(銀行口座が凍結された後の対応と同じように)成年後見人を選出しなければ行えません。

こんな時は家族信託!具体例を紹介

コロナ禍で会えない間に認知症…

新型コロナウイルス感染症拡大の影響で人と会う機会や外出する機会が減り、認知症を発症したり、症状が深刻化したりするケースが増えているようです。

ここで紹介する例は、ご相談者は大阪にお住まいのAさん。

お父様はすでに他界され、お母様は実家の岐阜県に1人でお住まい。

2020年4月の緊急事態宣言以降、実家に帰れず時間が過ぎた2021年7月のある日。実家の近所に住む叔父から『姉さんに認知症の症状がでている』と連絡が。

急いで実家に向かったAさん。お母様とはコミュニケーションは取れるものの、認知症の初期症状(MCI)が見られました。

介護にかかる費用や母の財産管理について今後の行く末が不安になり、シャイン司法書士事務所に家族信託のご相談に来られました。

Aさんのお母様は非常に軽度の認知症でしたが、本人の意思確認も明確に取れたので、無事に家族信託契約を結ぶことができました。

近々、実家は売却され、お母様は大阪のAさん宅に呼び、ゆっくり介護施設を探されるようです。

もう少し認知症が進行していたら、お母様名義の実家や銀行口座は凍結され、Aさんは大変な状況に置かれていたかもしれません。

早めに気付けたことで、大きな危機を回避できたケースでした。

アパート経営を円滑に引き継ぎたい。

お父様がアパート経営をしているBさまから、「父が高齢で今後が不安。このまま父が認知症になった場合、父が経営しているアパートはどうなるのか」と、お父様と一緒にご相談に来られました。

Bさんとお父様へは、このまま何も対策しなかった場合、万が一 お父様が認知症になったときのケーススタディをした上で、家族信託の仕組みやメリット・デメリットをお伝えしました。

賃貸経営における家族信託の最大のメリットは『親が認知症になっても、円滑に子へ賃貸経営を引き継げること』にあります。何も対策しないまま不動産の所有者が認知症になってしまうと、賃貸経営の継続は困難を極めます。売却処分や名義変更はもちろん、新たな賃貸契約や修繕・改築工事もできなくなるからです。

今回のケースではBさんとお父様との間で、

- 万が一 お父様が認知症になった場合、Bさんがお父様に代わって賃貸経営を行う

- そこで得られた利益はお父様のためにすべて使う

という家族信託契約を結びました。

お父様は『自分の代わりに子どもが経営をやってくれて、家賃収入などの利益は今までどおり受け取ることができる』のです。

今回はBさんが将来の不安に気付いたことで家族信託による認知症対策ができましたが、残念ながら親御様が認知症になってからご相談に来られるケースも多いです。

- 家族信託は、認知症になってからでは契約が結べません。

- 家族信託をはじめとする生前対策は「意思能力がしっかりしている内」しかできません。

早めに対策を始め、司法書士などの専門家にご相談することをおすすめします。

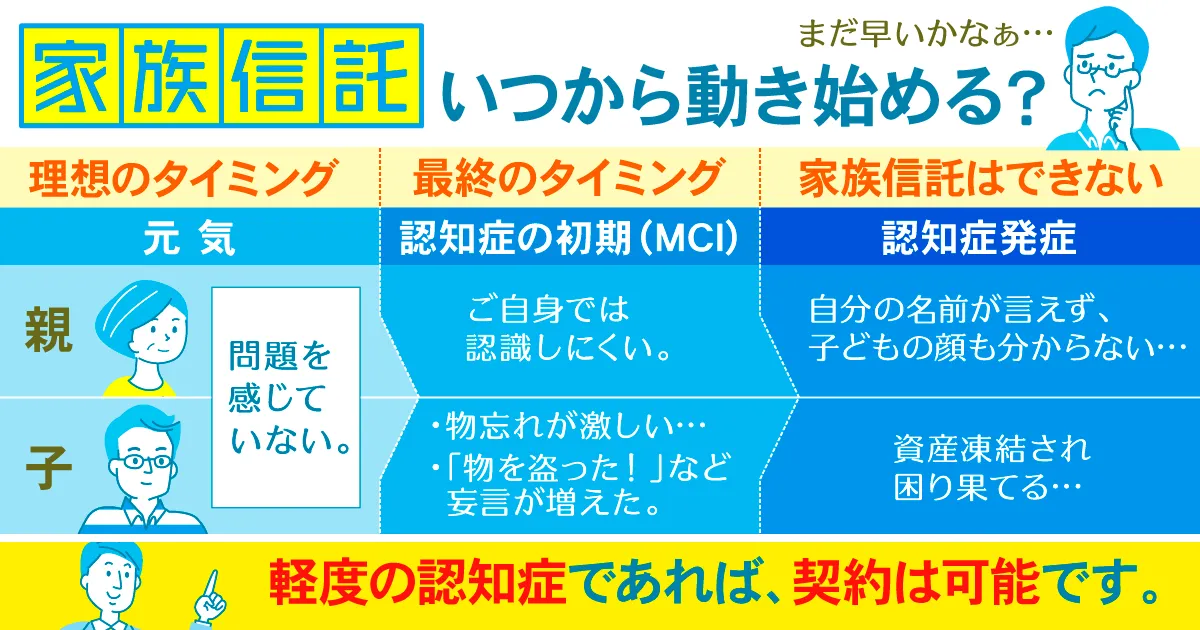

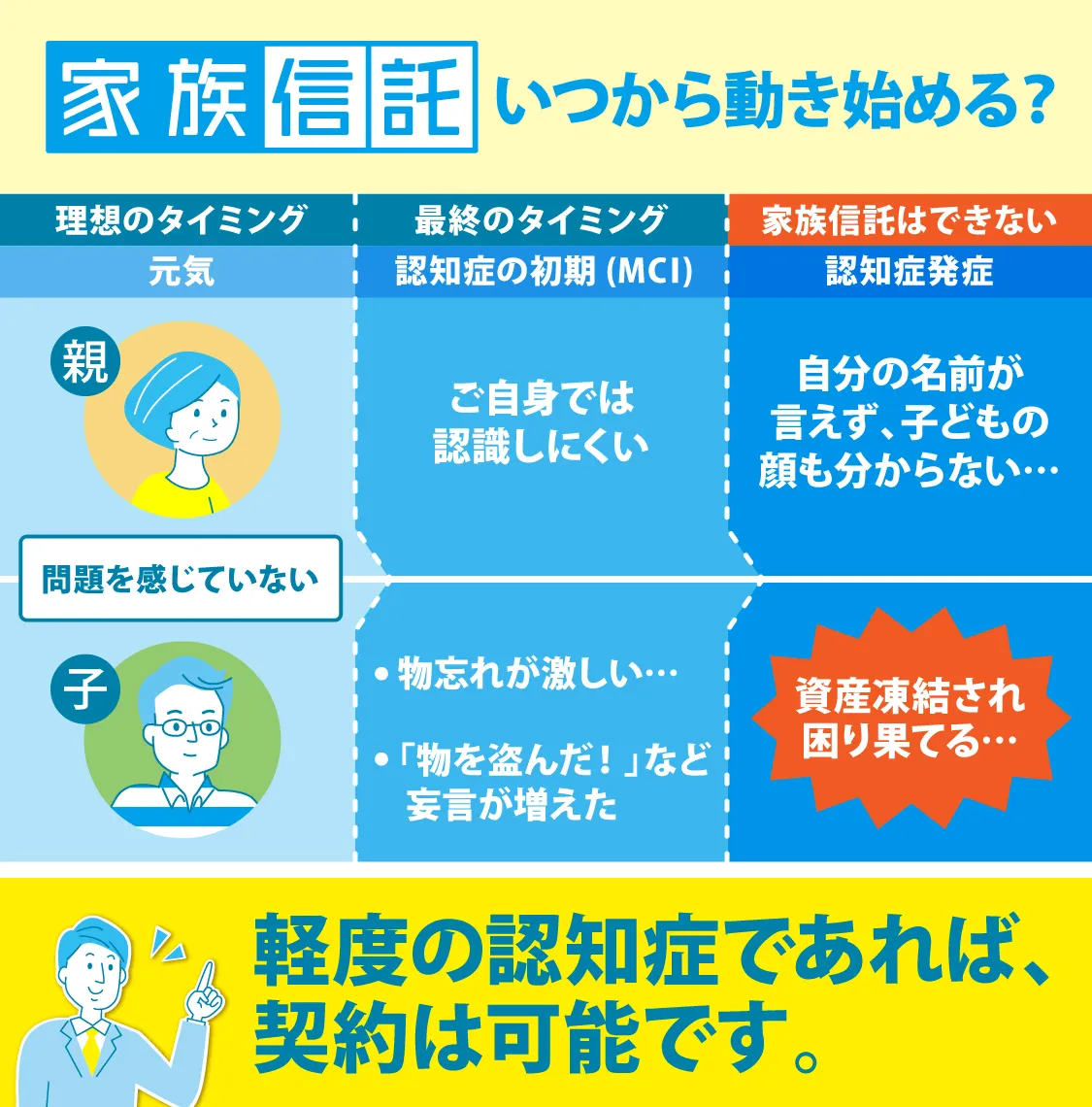

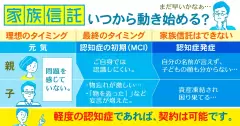

家族信託に向けて動き始めるタイミングは?

理想のタイミングは“元気なうち”

続いて、家族信託に向けて動き始めるタイミングについて、杉本先生、解説をお願いします。

司法書士 阿部

司法書士 杉本

司法書士の杉本です。よろしくお願いします。

家族信託を検討する理想のタイミングは…ズバリ、『親が元気なうち』です。

そして、早いに越したことはありません。

軽度・初期の認知症の症状(MCI)が見られる場合でも、下記のような項目で本人の意思確認が取れれば、家族信託契約は結べます。本人の意思確認とは、下記のような内容です。

- ご本人(親などの委託者)が氏名・住所・生年月日を言える

- 財産のどれを信託したいか意思を示せる

- 誰に財産を信託したいか意思を示せる

- ご本人のお亡くなり後、財産を誰に相続させたいか意思を示せる

上記のような質問をし、ご本人の意思確認が取れれば、家族信託契約を結ぶことができます。

認知症を発症し、何も打つ手が無くなって途方に暮れるような事態にならないように。お早めのご相談をお勧めします。

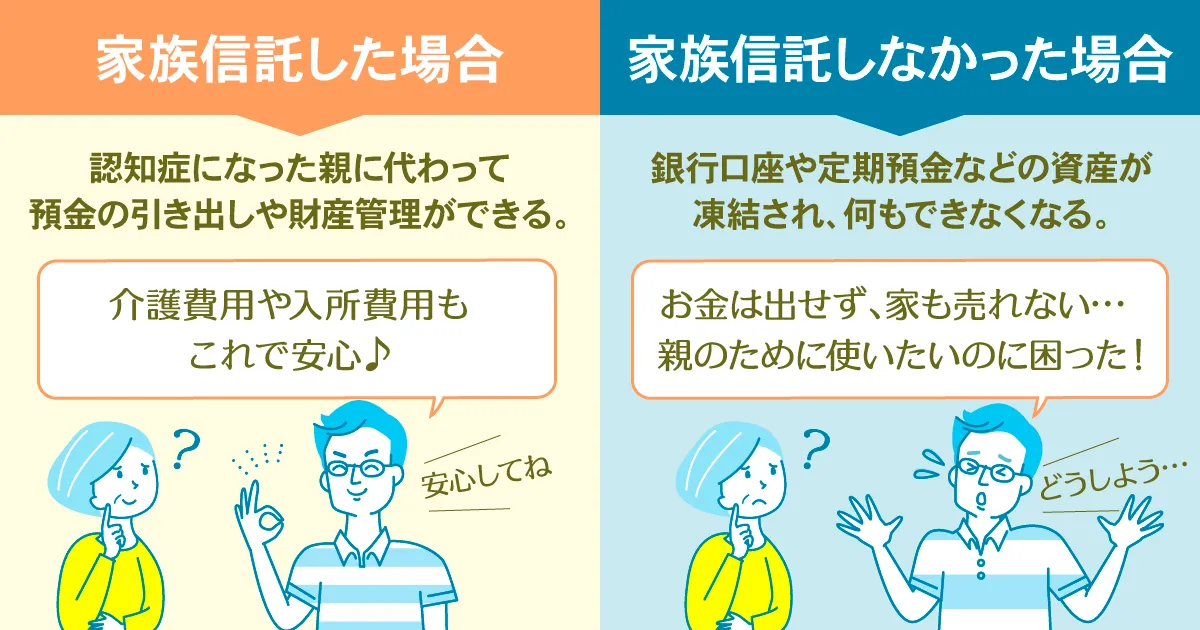

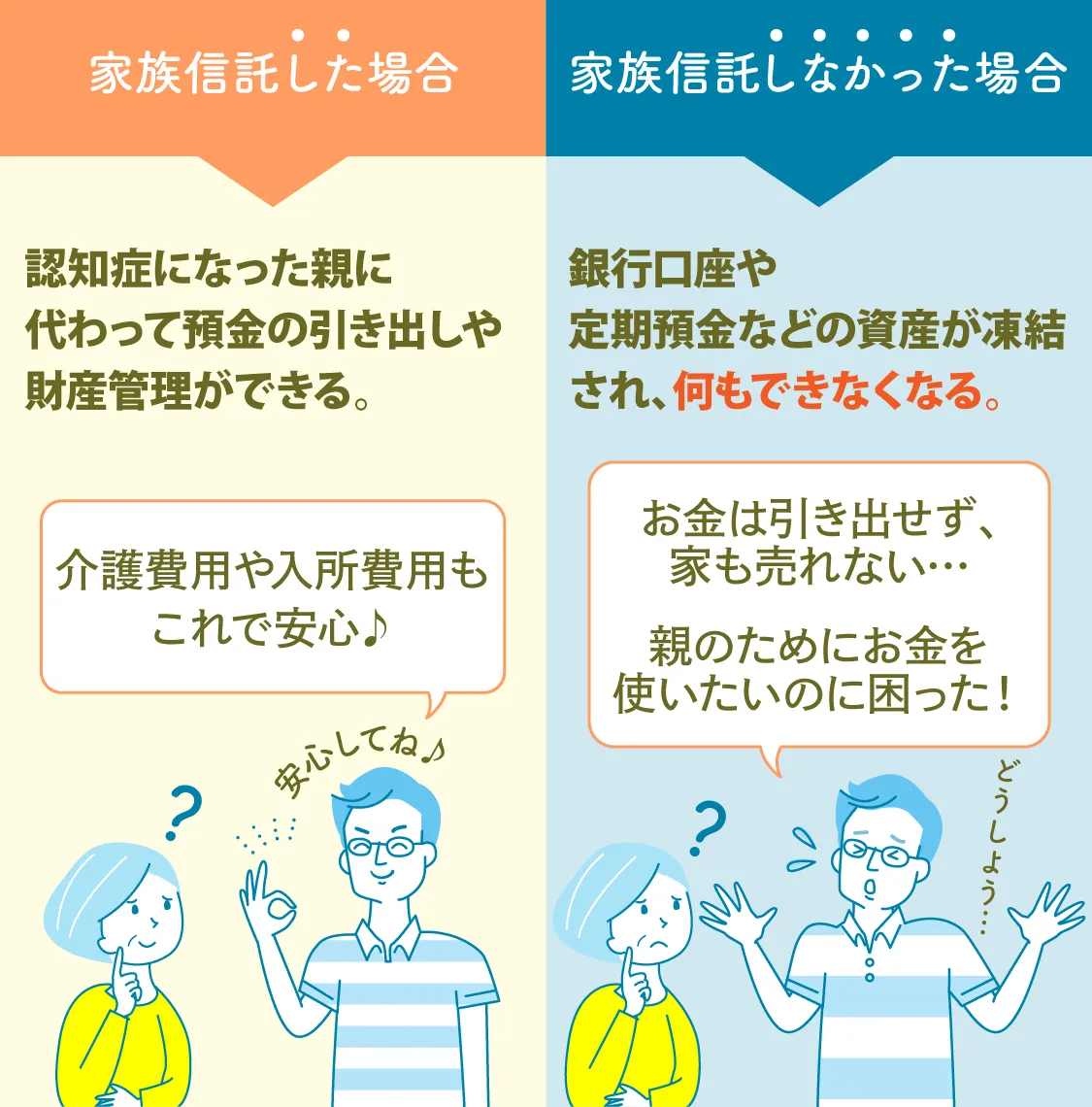

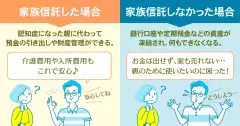

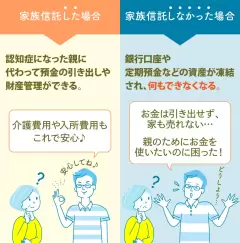

家族信託をした場合、しなかった場合

家族信託をしておけば、親が認知症になっても…

- 認知症になった親に代わり、財産管理ができる。

- 親の介護費用や施設の入所費用を、信託された財産から支払える。

- 実家を売却処分できる。

家族信託をせず、親が認知症になってしまったら…

- 銀行口座や資産が凍結され、不動産などの管理も一切行えなくなる。

- 親のために親のお金を使いたくても、預金の引出しや不動産の売却等ができない。

- 解決には成年後見人を選任するしかないが、長期にわたり多額の費用がかかる場合がある。

「認知症なんてまだまだ(笑)と思っていたら、最近もの忘れが…」

「認知症の初期段階?『私の物を盗んだ!』など、妄言を口にするようになった…」

「昔のことはよく覚えているのに、最近のできごとをほとんど覚えていない…」

「あっという間に急激に認知症が進行し、手遅れになった…」

—— もしもの時に備えて、近い将来に向けた準備を、親が元気なうちに。

—— 家族が冷静にしっかりと話し合いができるうちに。

相続と認知症、家族信託についてご検討を始められてはいかがでしょうか。

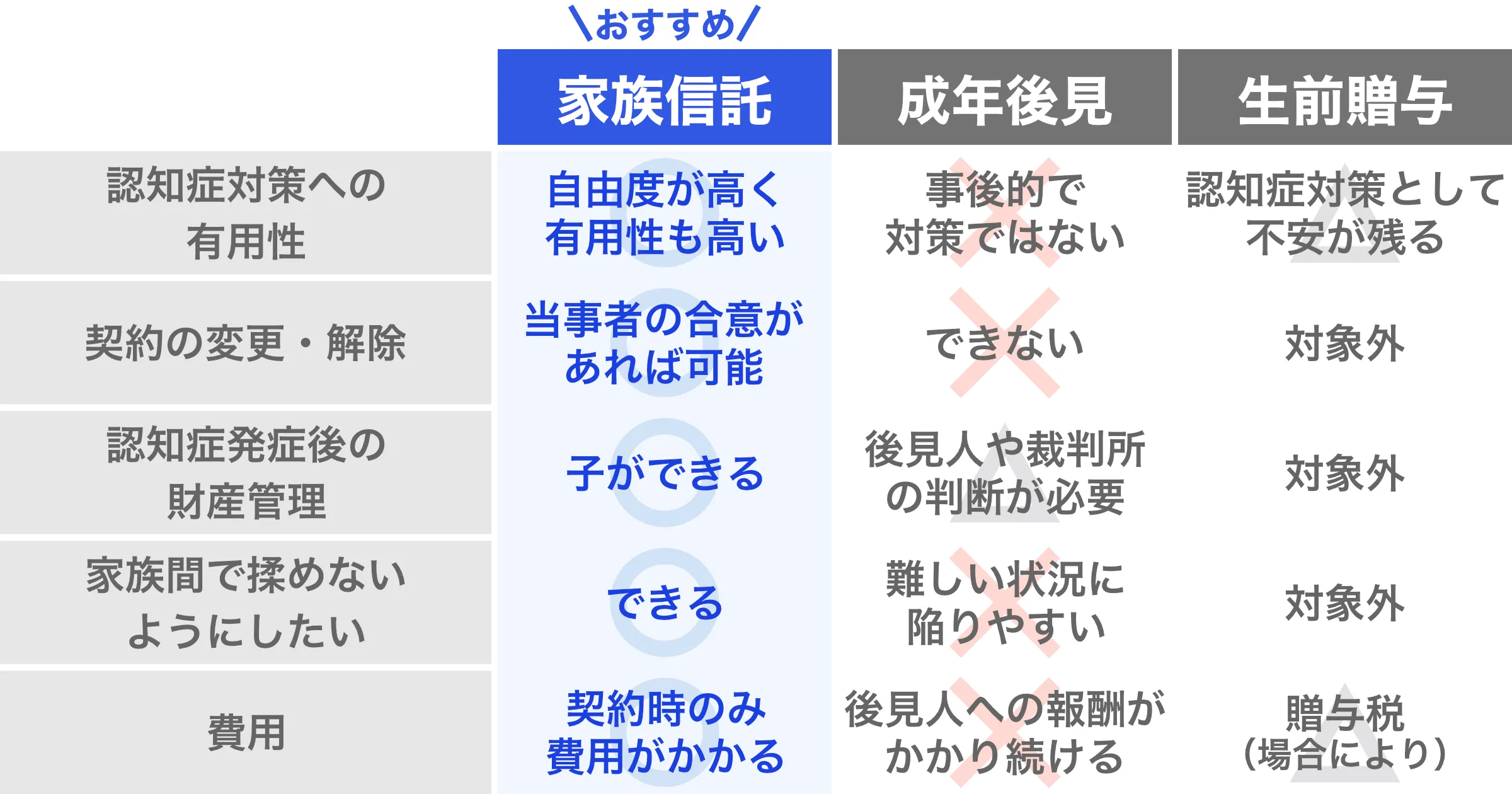

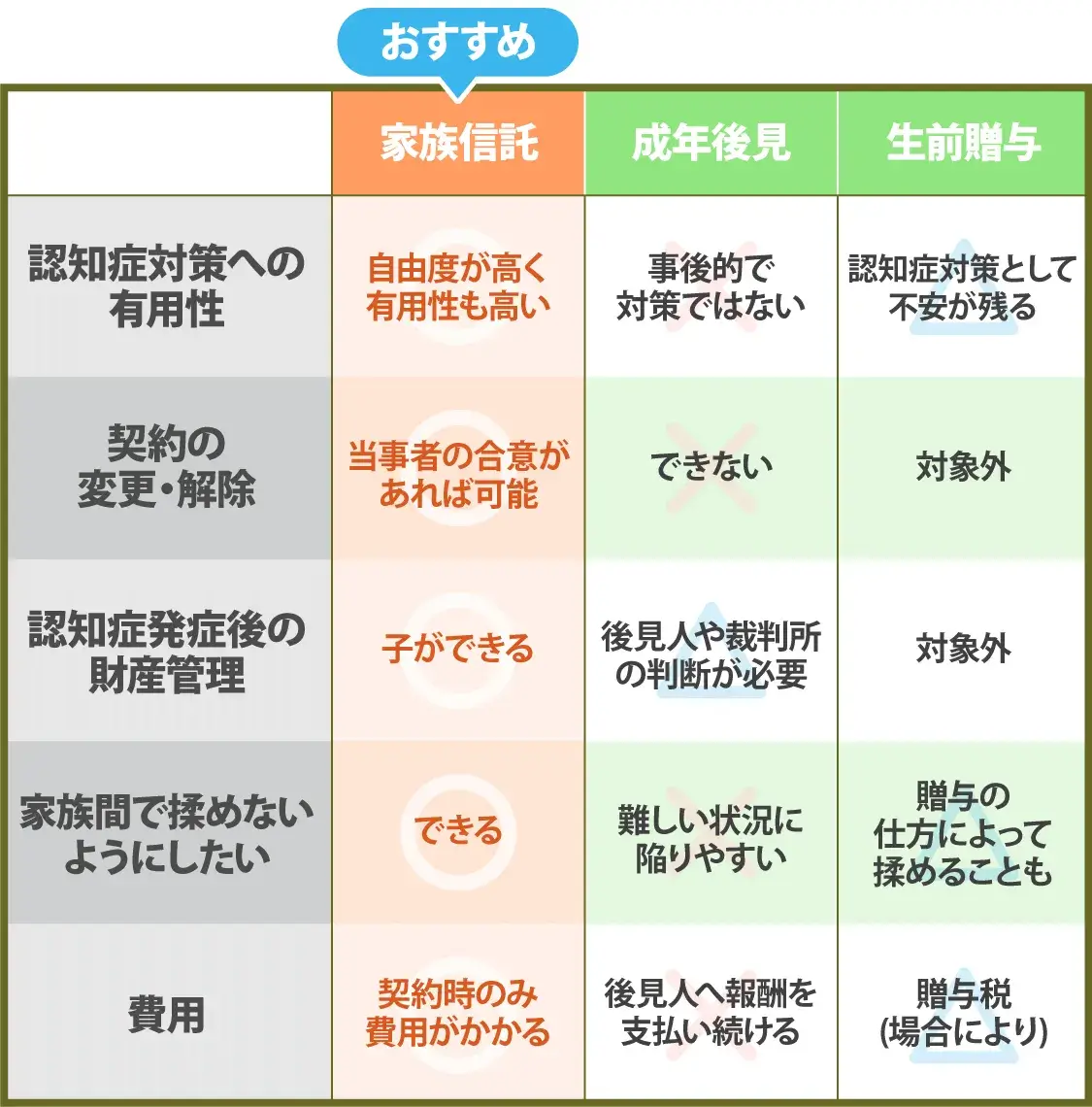

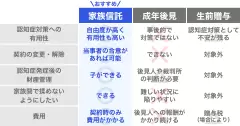

家族信託、成年後見、生前贈与、それぞれの違い

ここまでは家族信託の仕組みやメリット、家族信託を検討するタイミングについて解説してきましたが、ここからは家族信託とその他の制度(成年後見、生前贈与)との違いや比較などを解説します。

上の表のとおり、相続における認知症対策という視点で見れば、家族信託は生前贈与や成年後見と比べて非常に有用性が高いです。

結論は出ていますが、公平公正に判断ができるよう、成年後見と生前贈与についても解説します。

※家族信託の有用性の高さやメリットを感じられ、ご納得いただいた方は、次の章まで読み飛ばしていただいて構いません。

成年後見のメリット・デメリット

成年後見のメリット

- 家族以外の第三者(例. 司法書士や弁護士)が後見人に就任することで、親族の誰かによる親の財産の使い込みや経済的破綻などを予防できる

- 高額な商品を買わされたり、詐欺などの被害に遭うなどした場合、後見人がその行為を取り消すことができる

成年後見のデメリット

- 第三者専門職(弁護士や司法書士等)が成年後見人に選ばれた場合や後見監督人が就任した場合、月額2万円〜8万円程度と非常に高額な報酬を支払い続けなければならない。

また、「いついつまで払い続ける」という決まった期間はなく、親(被後見人)がご存命の間は払い続けなければならない - 原則、後見人の解任や変更はできない

- 裁判所が介入することで、不動産の売却など、家族信託に比べて財産管理の自由度が極めて低くなってしまう

認知症発症後は成年後見に頼るしか選択肢がなくなり、その負担やデメリットが目立ちます。

後見人の選任は家庭裁判所によって行われ、『家族が後見人になりたい』と希望しても叶わないこともあります。

司法書士や弁護士など第3者が後見人に選任されると、上で述べたように当然それにかかる高額な報酬が発生します。しかもそれがいつまで続くか分からないのですから、費用負担への不安感は相当なものになります。

運良く家族の誰かが後見人に選ばれたとしても、その後見人の業務を監視する『後見監督人』が選任されることがあります。この『後見監督人』にも報酬の支払いが必要になり、そうなれば多額の費用負担は避けられません。

これが家族信託であれば、財産を託す人は家族の話し合いで決められます。

家族内での契約ですから毎月報酬が発生することもなく、不動産の処分等の際に裁判所が関与することもないので、柔軟な信託財産の管理ができます。

生前贈与のメリット・デメリット

生前贈与のメリット

- 生前贈与により、相続時の資産を減らすことができ、相続税を抑えられる場合がある

- 贈与の相手やタイミングを自由に決められる

生前贈与のデメリット

- 場合によっては贈与税や不動産取得税がかかり、不動産の登録免許税は家族信託よりも高くなる

(登録免許税は不動産評価額に対して課税される税金。家族信託の場合は0.4%だが、生前贈与の場合は2.0%。家族信託に比べ約5倍の税率に) - 相続における認知症対策としては不安が残る

必見!生前贈与の要注意ポイント

相続税対策として活用されている生前贈与ですが、2020年12月の税制調査会において「令和3年度税制改正の大綱」が発表されました。この大綱を簡単にまとめると、

- 現行の相続税・贈与税制度のあり方を見直す(増税路線)

- 相続税と贈与税の一本化(生前贈与による節税対策ができなくなる)

- 現行は、相続前に遡って3年間の贈与を相続税対象として加算されるが、改正後は10〜15年遡及して相続税に加算される見通し(生前贈与による節税対策がしづらくなる)

「富裕層の優遇、格差拡大の助長」と言われる現行の税制が見直される点については良いことだと思いますが、生前贈与を利用した節税対策はほとんどできなくなるような税制改正です。

ご子息ご息女に障害がある場合などの『親亡き後問題』

ここまでは主に「認知症対策の有効な相続方法としての家族信託」という視点で解説してきました。

この章では少し視点を変え、障がいのある子を持つご家庭の、親亡き後問題※の対策としての家族信託に焦点を当てて解説します。

※『親亡き後問題』とは、障がい者の子どもがいる親が抱える、『自分が万が一 認知症になったり、死去したりした後、我が子の生活支援や財産の管理をどうすべきか?』という不安や問題のことです。

「私が認知症や死去した場合、子どもの“今後”はどうなる?」

認知症になった場合

- 口座が銀行に止められる(資産凍結)

- 子どもの生活費を引き出せない

- 子どもが利用している障がい者施設への支払いもできない

亡くなった場合

- 資産を相続しても、障がいを持つ子が適切には財産管理できない

- 「遺産分割協議書」に押印ができず、法定後見人を選任する必要がある

- 自分が死去した後に子どもが亡くなった場合、その子に相続人が居ないときは財産が国に帰属する

このように、障がいを持つ子の親が認知症や死去した際に起きてしまう問題はたくさんあります。

何も対策をしていない場合は法定後見人制度を利用するほかありませんが、既に説明したとおり、法定後見人制度の利用はデメリットが多く、私たちはおすすめしません。

このような状況においても家族信託を利用すれば、親亡き後も、障がいのある我が子の生活を守る道筋が立てられます。

では具体的に、家族信託でどのような対策ができるのか。当社が担当した実際の事例をご紹介します。

事例:障がいのある子を持つご家庭の家族信託

重度の知的障がいを持つ子(次男)のお父様から「自分が動けなくなった後の、この子の将来が心配」というご相談をいただきました。

現在は、障がいを持つ次男さんのサポートは両親と長男ご家族がされています。

ご相談の結果、下記2つの方針を軸に、家族信託契約を結ぶことになりました。

- お父様の資産凍結を回避すること

- 両親が次男をサポートできなくなった後は、長男家族が面倒をみること

今回のケースにおける家族信託の契約内容

- 財産は父親名義の自宅と預金のみ

- 父から母に財産を託す(母が第1受託者)

- 母は、父と次男のために託された財産を管理(受益者は父と次男)

- 父の死去後も次男は受益者のまま、次男は母や長男からサポートを受ける

- 母の死去後は、母から長男が財産を引き継ぐ(長男が第2受託者)

- 最終的には第2受託者である長男が次男の面倒をみる

この契約におけるメリット

- 父親の資産凍結を回避できる

銀行口座が凍結すると、生活費の引き出しや支払いなどができず、非常に困ります。しかし今回のケースでは、母親に財産管理を託すことで資産凍結を回避できます。 - 家族信託の仕組みを次の管理者にまで承継できる(遺言はこれができない)

家族信託は次の世代、そのまた次の世代へと承継することを契約に含められます。これは遺言ではできないことです。今回のケースでは、父が亡くなり、それから母も亡くなった後は「長男が引き継ぐ」という契約にすることで、ご両親の死去後も、次男は長男が託された財産をもとにサポートを受け続けられます。 - 相続手続きの手間を軽減できる

親が亡くなり、相続が発生した時。通常は、残された家族全員(相続人)で「遺産分割協議」を行い、遺産分割協議書に相続人全員が自署・押印などの手続きが必要です。障がいを持つ子がいる場合、自署・押印ができず、相続手続きを終えられません。

しかし、家族信託をしている場合、財産はすでに他の家族の名義に変更されているので(今ケースの場合、母や長男)、遺産分割協議書は不要。家族信託の契約書どおりに財産を分けられます。

お父様が認知症になったとしても、死去されたとしても。このような契約にしたことで、資産凍結を回避でき、障がいを持つ子のサポートを長きにわたり続けられるようになりました。「将来の不安が減って本当に良かった」と仰っていただきました。

家族信託はこのような『親亡き後問題』の不安や問題をも解決する一助になります。

障がいを持つ子をお持ちのご家族さま、ご子息ご息女に対する将来不安は尽きることはないと思います。それらを、少しでも和らげることができるように最善の解決策を一生懸命考えてご提案させていただきます。

シャイン司法書士事務所に、ぜひご相談ください。

家族信託、よくある質問と回答

-

子どもに託した後、私的な使い込みやしっかり財産管理してくれるか心配です。

-

受託者が自分の都合の良いように不動産をリフォームしたり売却したり。資産運用に問題が起きないようにするために、信託監督人を定められます。

「大口の支払いや使途不明金がないか、信託監督人が定期的に管理口座を確認」「不動産の売却時には信託監督人の許可が必要」など、信託監督人の権限や監督方法は原則自由に設定できます。

この信託監督人は誰でも(未成年者や成年被後見人などを除いて)なれます。兄弟姉妹が信託監督人になることも多いようですが、司法書士などの専門家にも任せられます。受託者が自分の都合の良いように不動産をリフォームしたり売却したり。資産運用に問題が起きないようにするために、信託監督人を定められます。

「大口の支払いや使途不明金がないか、信託監督人が定期的に管理口座を確認」「不動産の売却時には信託監督人の許可が必要」など、信託監督人の権限や監督方法は原則自由に設定できます。

この信託監督人は誰でも(未成年者や成年被後見人などを除いて)なれます。兄弟姉妹が信託監督人になることも多いようですが、司法書士などの専門家にも任せられます。 -

家族信託を使うと遺留分(法律で保証されている最低限もらえる遺産)はどうなるの?

-

信託財産も遺留分の対象となります。

-

家族全員の同意が得られません。家族信託には家族全員の同意が必要ですか?

-

答えは「No」です。

家族「全員」の同意は必要ありません。法律的には委託者(親)と受託者(子)など信託契約の当事者の同意があれば信託契約は結べます。

しかし、信託契約による円滑な財産管理には、家族全員の理解や協力が必要です。家族の同意が得られないまま契約した場合、相続時のトラブルに発展することも。

そのため家族信託の利用にあたっては、契約に関わる当事者以外の家族も含めて話し合った上での契約をおすすめします。 -

遺言書さえ残しておけば家族信託しなくて良い?

-

答えは「No」です。

「遺言書の効力が発生するのは遺言者がお亡くなりになってから」です。ここが家族信託と遺言書の、一番の違いといえます。

遺言書に『自宅は長男に、現金は次男に』など、財産についての希望を書かれていても、認知症を発症してから亡くなるまでの間、資産は凍結したままになり、完全な生前対策とはなりません。遺言書は認知症対策にはならず、遺言書と家族信託はまったく別物として考える必要があります。 -

収益物件を持っている親に「自分が元気な間は自分で管理する」と反対されています。信託契約に「認知症になったら効力を発生する」などの条件を設けられますか?

-

答えは「Yes」です。

条件付きで契約の効力を発生させることは法律上可能です。

しかし、条件付きで契約した場合、契約締結時には効力はないので不動産登記の委任状はもらえません。

認知症を発症後、不動産登記の委任状をもらおうとしても、認知症を発症していたら、本人の意思確認は取れません。結果、不動産登記の委任状がもらえないという事態も…。

このように効力の発生時期を「認知症になったら」などの条件付きにしてしまうと、希望通りの資産承継ができない恐れがあります。

効力が発生する年月日(条件ではなくこの場合は期限となります)を定めておくことは良いことですが、「認知症になったら」というような条件を設定することはお勧めしません。 -

家族信託は契約内容の変更や契約の解除はできますか?

-

答えは「Yes」です。

財産を託す人(委託者)と財産を託される人(受託者)の間で合意があれば、契約内容の変更や契約の解除ができます。 -

財産を託した子ども(受託者)が先に死亡した場合はどうなりますか?

-

家族信託の契約時に第二受託者が定められている場合、その者が新たな受託者として財産の管理を行います。

もし第二受託者が定められていない場合は、委託者および受益者の合意や、利害関係人の申立てにより、裁判所が新たな受託者を選任することがあります。

なお、受託者がいない状態が一年続くと、家族信託は強制的に終了してしまいます。

家族信託はなぜ認知度が低い?

認知症対策や生前の内にできる相続対策として非常に有効な家族信託。

便利な制度なのですが、なぜ認知度は低いのでしょうか。

それは、『制度の仕組みが複雑で、取り扱える専門家が少ないから』だと私たちは考えています。家族信託は比較的新しい制度なので事例数が少なく(2018年は2,223件)、普及はまだまだ進んでいません。

また、家族信託に詳しくない専門家が信託内容を作り上げ、『かえって税金が高くなった』や『兄妹間で遺留分について揉めてしまった』などの問題が起こることもあるようです。

家族信託は非常に便利で有効な制度ですが、契約内容の設計には高い専門性が問われます。

シャイン司法書士事務所では以下の2点に注意して家族信託の契約内容を設計します。

- 家族間で話し合い、納得と合意形成

家族信託は委託者と受託者の間で契約できますが、相続に関わるご家族全員で話し合い、ご家族全員が納得ゆく契約を行えるように努めています。 - 税金にも配慮した契約書の作成

家族信託は相続税や不動産取得税など、さまざまな税金が複雑に絡み合います。

『本来は払う必要のない税金を収めることになった…』などのトラブルが発生しないよう、綿密な計画を立てて、税制面にも精通した専門家チームが契約書の作成を行います。

シャイン司法書士事務所について

シャイン司法書士法人・行政書士事務所は2007年の前身の事務所設立以来、相続(単純承認)、相続放棄、限定承認、遺言書作成や遺言執行、民事信託(家族信託)、成年後見、空き家問題など、数多くの相続全般に関するご依頼を解決してまいりました。

司法書士4名、行政書士2名、ファイナンシャルプランナー(AFP)1名を数え、ご相談者さまのご依頼に幅広く対応できる体制作りにも努めてまいりました。

このWEBサイトのコンセプトでも宣言したように、“「相続」について日本一わかりやすい解説を目指し、ご相談者さまの納得と、最善の解決結果のご提供に全力を尽くす。”を信条に。

これからもご相談者さまの立場に立って、最善の解決結果とはなにかを模索し続け、使命に基づき問題解決に全力を尽くします。

相続のことなら、シャイン司法書士事務所にご相談ください。力になります。

WEB面談、土・日・夜間の相談

全国対応、出張相談も可

現在の社会情勢を鑑み、シャイン司法書士事務所へのご来所が難しいご相談者へインターネット面談(Zoomや他 弊社利用オンライン会議ツールなど)もお受けしております。操作方法が分からない・自信がないという方もご安心ください。弊社スタッフがお手伝いをさせていただきます。

また、予約制で土日祝・夜間の相談対応、全国対応・出張相談も行っております。お仕事でお忙しい方や、体調面に不安がある方などにご利用いただいております。(すべてのご状況に対応できるわけではありませんので、ご了承ください)

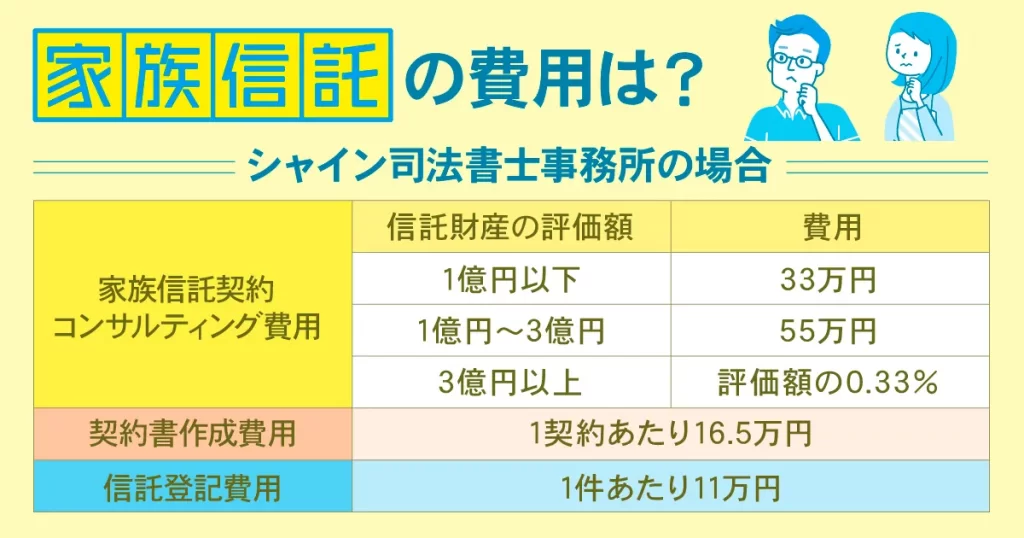

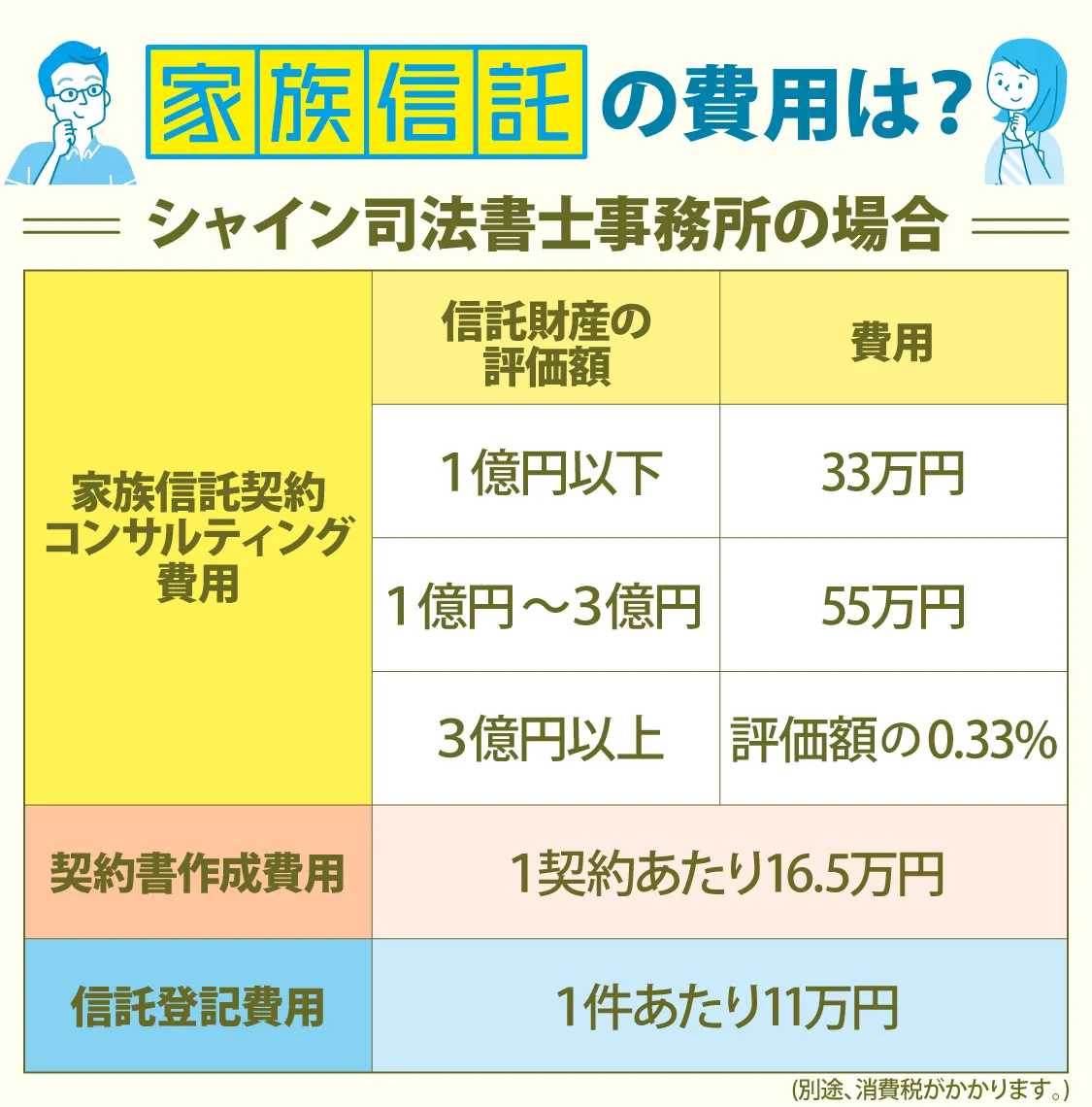

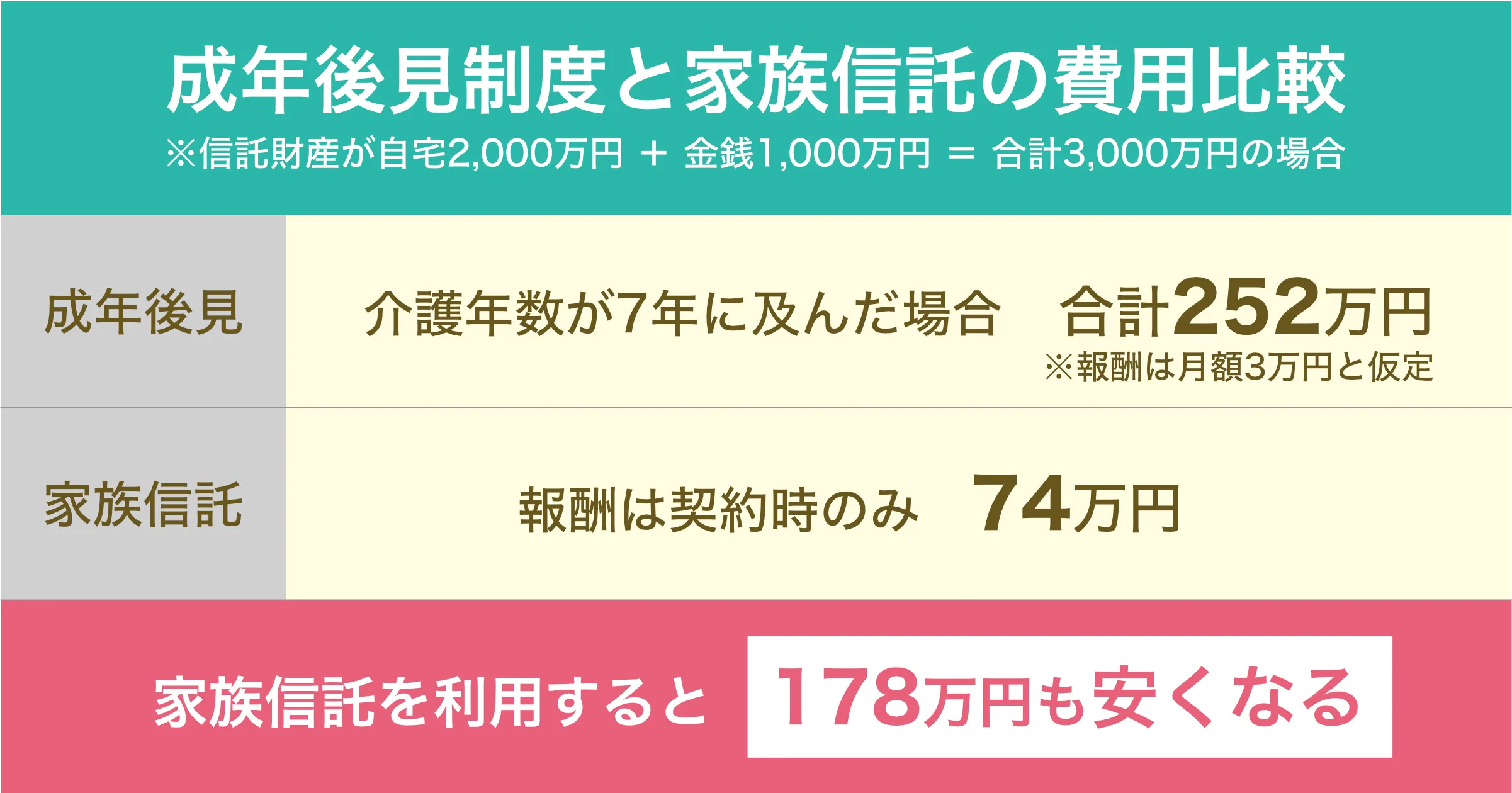

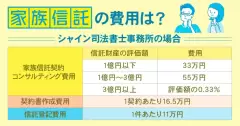

家族信託の費用(当社の場合)

この章では当社にご依頼いただいた際の費用を解説します。

家族信託はご依頼者さまの資産状況(信託財産の評価額)によって司法書士報酬が変わります。

費用例:信託財産が自宅(2,000万円)と、金銭(1,000万円)の場合

- 家族信託コンサル費用 33万円 + 約2万円(謄本、戸籍取得等・実費)

- 信託契約書の作成 16.5万円 + 約3.5万円(公証役場費用・実費)

- 信託登記 11万円 + 8万円(登録免許税・実費)

合計 約74万円(税込み)

当社がご提供する家族信託サービスの内容

- 家族信託コンサルティング

単に家族信託の説明をするだけではなく、ご状況を伺った上で、問題点や将来リスクを明確にします。その上でご相談者さまのご家庭にとって一番最善だと思われる解決策を提案し、家族信託の制度設計・コンサルティングを行います。 - 家族信託契約書の作成

家族信託の契約書は公正証書で作成します。公正証書は私たち専門家や公証人の前で作成され、公証役場で保管されます。第三者による改ざんや紛失、盗難などのリスクをなくすことができます。 - 信託財産に不動産がある場合の名義変更登記

自宅や所有している不動産を受託者(子どもなど)に託す際に必要な名義変更の手続きです。 - 信託口座の開設

信託口座開設は銀行によって必要な書類や条件が異なります。めんどうな開設手続きは当社が代行します。 - 信託監督人や受益者代理人への就任

ご要望により、信託監督人や受益者代理人への就任も承っています。 - 登記事項証明書、戸籍等の必要書類の収集

家族信託契約に必要な書類を当社が代行して収集します。 - 公証人との手続き対応

公正証書作成に必要な公証役場への申請や契約日の予約など、公証人とのやり取りを代行します。 - 公証役場への立会い

当社 司法書士も立会い、公証役場で公正証書を作成します。 - 家族信託導入後のご相談(これが最も大切)

家族信託導入後のアフターフォローもサービス内容に含まれています。信託期間中の不明点や困ったことなど、ご相談は無料です。お気軽に司法書士までご相談ください。

家族信託の費用は高い?

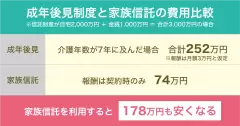

上記の費用だけ見ると高額に見えますが、実は『家族信託』と『成年後見制度』を比べた場合、家族信託が圧倒的に安くなることが多いです。

例えば、『認知症になり資産が凍結され、成年後見を利用した』場合、成年後見を使うとどれぐらいの費用がかかるのでしょうか。

まず、後見人への報酬は裁判所から公表されている報酬額目安によると、月額2万円〜6万円の報酬※を支払うことになります。

※成年後見人等の報酬額のめやす

※出典 裁判所(PDFが開きます)

また、認知症フォーラム.comさんの記事によると、認知症の平均介護年数は6〜7年といわれているようです。

認知症の介護はどのくらい続く?

平均6~7年というデータはありますが、個人差が大きいです※引用 認知症フォーラム.com

成年後見を利用する時、後見人への報酬目安を月額3万円と仮定し、介護年数が7年だった場合、後見人に合計252万円の報酬を支払うことになります。

家族信託をした場合との差額は178万円にのぼります。

対して家族信託は契約時のみ報酬が発生するので、成年後見のように長い期間、費用がかかり続けることはありません。

上記の報酬も平均介護年数も、あくまで目安です。介護が10年・20年以上にわたることも、報酬がもっと高額な場合もあるでしょう。そうなった場合の費用負担は想像を絶するものになります。

家族信託を検討中の方へ

最初から家族信託をするかどうか決めるのではなく、まずは家族信託を、相続の専門家である当社へご相談されることをおすすめします。

当社 シャイン司法書士事務所から遺言や成年後見、生前贈与など他の相続対策と比較検討して『ご家庭にとって本当に家族信託が最善なのか』、『他に良い解決策はないか』などを模索し、ご提案します。

ぜひシャイン司法書士事務所の無料相談をご利用ください。

家族信託 ご相談から契約開始までの流れ

この章は専門的且つ、私たち司法書士が手続きなどをお任せいただく事務的な内容も多いので、読み飛ばしていただいても問題ありません。

司法書士 阿部

家族信託のご相談から契約開始までの流れ

- 初回の無料相談

まずは家族信託が適しているか判断するため、資産状況や叶えたいご要望など、くわしくお伺いします。また家族信託の具体的な仕組み、アナタのご家庭で家族信託を利用した場合のメリット・デメリットなどくわしくご説明します。 - ご依頼・家族信託のプラン提案書・見積書の作成

お伺いした内容をもとに、ご相談者さまのご状況に最適な家族信託プランの提案書を作成します。 - 家族信託のプラン提案書のご確認・ご依頼

作成した家族信託プラン提案書とお見積書をご依頼者さま・ご家族皆さまにご確認いただき、確認をしていただきます。ご依頼をいただければ家族信託契約書の作成に移ります。 - 必要書類の収集

本人確認書類や戸籍謄本など、信託契約に必要な書類を集めます。信託財産に不動産が含まれる場合、登記事項証明書や固定資産税評価証明書が必要になります。ご自身での収集が難しい場合、一部の書類は当社が代行して収集することも可能です。 - 公証役場で信託契約書の締結

家族信託契約に関わる契約者さま、当社 司法書士が公証役場へ出向き、信託契約を締結します。公正証書にしたのち、契約書の謄本をもらいます。 - 信託不動産登記の各種手続き

信託財産に不動産があれば、法務局に所有権移転登記と信託登記をします。 - 信託口口座の開設

公正証書にした信託契約書を金融機関に持参し、信託口口座の手続きを行います。金融機関によりますが、契約者さまが窓口に出向く必要がありますが、当社 司法書士も同席しますので、ご安心ください。 - 信託不動産の各種変更手続き

信託不動産が加入している火災保険・地震保険などの契約者を受託者に変更する必要があります。またアパートなどの収益物件の場合、各賃借人に賃貸人変更と振込先口座の変更(信託口口座へ)の通知をすることが必要です。 - 手続き完了

各手続きが終わりましたら、家族信託の契約がスタートします。今後の流れや信託期間中の注意点などをご説明します。また信託期間中にご不明な点や困った事などあれば、お気軽に司法書士までご相談ください。

家族信託まとめ

- 家族信託とは“信頼できる家族に財産の管理だけを託す”こと

- 一番のメリットは認知症など、判断能力が低下したときに資産の凍結を回避できること

- 通常は認知症になると、銀行口座は凍結され、不動産の処分・売却などもできなくなる

- 家族信託契約を結んでおけば、親が認知症になったとしても、子が親に代わって財産を管理できるようになる

- 家族信託は遺言書・成年後見・生前贈与などに比べて自由度が高い

- 遺言や成年後見制度ではできないような相続対策を取れることもある

- 家族信託のポイントは財産の管理や運用・処分を子に託した後も、利益を受け取る権利が親に残り続ける点

- 認知症になっても銀行口座や資産は凍結されない

- 認知症になった親の代わりに資産を管理・運用・売却処分などができる

- 成年後見に比べると費用が安く、財産管理人も自由に選べる

- 子から親へ家族信託の同意を取りにくい場合がある

- 財産管理を引き受けてくれる家族がいないとできない

- 兄妹間で不公平が生まれることがあり、事前に話し合いが必要

- 資産凍結を甘く見てはいけない

- たとえ親のためであっても、認知症になってしまったら子であっても資産に手を付けられない

- 親の介護費用や施設の入所費用であっても、預金の引き出し、定期預金の解約はできなくなる

- 持ち家の売約や処分もできなくなる

- 家族信託は、認知症になってからでは契約が結べない

- 家族信託をはじめとする生前対策は「意思能力がしっかりしている内」しかできない

- 契約を行う理想のタイミングは“元気なうち”

- 成年後見は事後的で対策ではなく、毎月後見人への報酬がかかり続ける

- 生前贈与は相続税を抑えられるメリットはあるが、認知症対策としては不向き

- 家族信託は障害を持つ子の『親亡き後問題』の対策としても活用できる

- 家族信託は『制度の仕組みが複雑で、取り扱える専門家が少ない』

- 家族信託に詳しくない専門家が対応することで、トラブルが起こるケースもある

- 非常に便利で有効な制度だが、契約内容の設計には高い専門性が問われる

- 家族信託は費用だけを見ると高額に見えるが、成年後見と比較すると『家族信託が圧倒的に安くなる』ことが多い

- 遺言や成年後見、生前贈与など他の相続対策と比較して、『本当に家族信託が最善なのか』検討する必要がある

イラストでわかる!家族信託まとめ

この記事の作成に関わった弊社社員

阿部 弘次

代表 司法書士・行政書士

大阪司法書士会会員 第3146号

簡裁訴訟代理関係業務認定 第512274号

日本行政書士連合会 登録番号 第11261452号

大阪府行政書士会 会員番号 第6150号

杉本 渉

司法書士

大阪司法書士会会員 第3849号

簡裁訴訟代理関係業務認定 第1012054号

西川 徹

司法書士

京都司法書士会会員 第1236号

簡裁訴訟代理関係業務認定 第912084号

公益社団法人成年後見センター・リーガルサポート会員

村井 史宜

司法書士

大阪司法書士会会員 第4849号

簡裁訴訟代理関係業務認定 第1801417号